ЛПЗ 5.Исследование модели множественной регрессии на мультиколлинеарность. Расчет и оценка значимости коэффициентов частной корреляции. Условие: имеется выборочная модель множественной регрессии (зад. № ). (Решение → 17211)

Заказ №39166

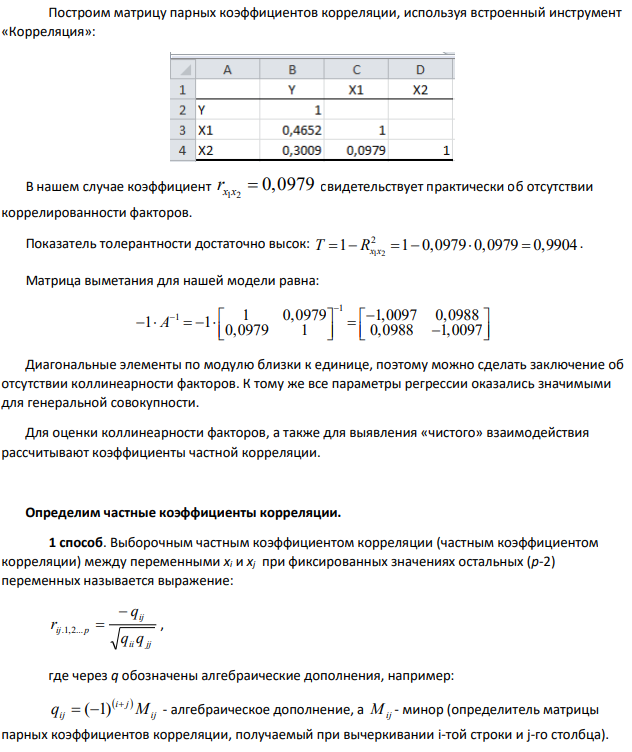

ЛПЗ 5.Исследование модели множественной регрессии на мультиколлинеарность. Расчет и оценка значимости коэффициентов частной корреляции. Условие: имеется выборочная модель множественной регрессии (зад. № ). Требуется: 1) проверить модель на коллинеарность факторов х1 и х2; 2) рассчитать выборочные коэффициенты частной корреляции 1 2 yx .x r , 2 1 yx .x r , x x y r . 1 2 , используя 5 способов. Оценить их значимость, сравнить с парными коэффициентами 1 yx r , 2 yx r , 1 2 x x r объяснить причины различий.

Решение:

В нашем случае коэффициент 1 2 0,0979 x x r свидетельствует практически об отсутствии коррелированности факторов. Показатель толерантности достаточно высок: 1 2 2 1 1 0,0979 0,0979 0,9904 T R x x . Матрица выметания для нашей модели равна:Диагональные элементы по модулю близки к единице, поэтому можно сделать заключение об отсутствии коллинеарности факторов. К тому же все параметры регрессии оказались значимыми для генеральной совокупности. Для оценки коллинеарности факторов, а также для выявления «чистого» взаимодействия рассчитывают коэффициенты частной корреляции. Определим частные коэффициенты корреляции. 1 способ. Выборочным частным коэффициентом корреляции (частным коэффициентом корреляции) между переменными xi и xj при фиксированных значениях остальных (p-2) переменных называется выражение:

- С.в. X распределена равномерно на интервале (a=1;b=2)

- При осуществлении кадастрового учета земельного участка, принадлежащего гражданину Кердыкину , работник Комитета по земельным ресурсам потребовал от него справки, подписанной председателем правления садоводческого товарищества, о фактическом использовании земельного участка.

- 88. Вычислить радиус третьей стационарной орбиты в атоме водорода и энергию атома при нахождении электрона на этой орбите

- Построение поверхностей

- Портфель состоит из десяти активов, ценовые доли которых образуют арифметическую прогрессию, причем доля шестого актива равна 0,11. Найти портфель.

- Напишите уравнения электролитической диссоциации растворов Н2MoO4, Sr(OH)2, Ni (H2PO3)2, (MgOH)2SO4.

- Вероятность попадания в цель при одном выстреле равна 𝑝 = 0.5. Выстрелы производятся в независимости друг от друга. С.в.X показывает число попаданий при 𝑛 = 4 выстрелов. С.в. Y показывает число попаданий из 𝑚 = 300 выстрелов

- Форматирование объемных диаграмм с использованием диалогового окна Формат трехмерной поверхности

- 98. Дописать ядерную реакцию . Выделяется или поглощается энергия?

- Производственным предприятием было закуплено сырья на сумму 2847 рублей с учетом НДС для производства 500 батонов хлеба. Издержки производства хлеба (без НДС) помимо затрат на сырье – 726 рублей. Прибыль устанавливается предприятием в размере 34% от совокупных издержек. Ставка НДС на хлеб – 10%.

- С.в. X распределена нормально с параметрами а = 3; =2

- Портфель состоит из двух ценных бумаг A и B , ожидаемая доходность и риск которых, выраженные в процентах, раны A12,14 и B18,15 . Коэффициент корреляции бумаг равен -0,5.

- Напишите молекулярные и ионно-молекулярные уравнения реакций ZnSO4 + (NH4)2S = , Pb(OH)2 + KOH=

- На мыльную пленку (n = 1,33), находящуюся в воздухе, падает под углом 30 пучок лучей белого света. При какой наименьшей толщине пленки свет с длиной волны = 0,5 мкм окажется максимально ослабленным в результате интерференции ?