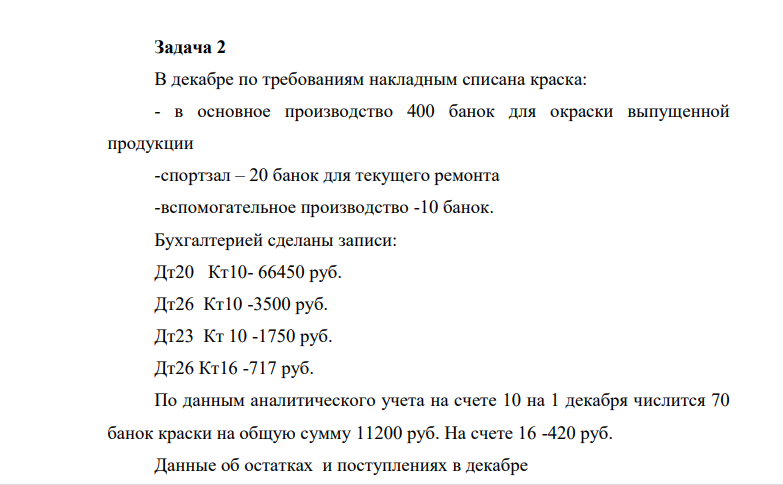

В декабре по требованиям накладным списана краска: - в основное производство 400 банок для окраски выпущенной продукции -спортзал – 20 банок для текущего ремонта -вспомогательное производство -10 банок. Бухгалтерией сделаны записи: Дт20 Кт10- 66450 руб. Дт26 Кт10 -3500 руб. Дт23 Кт 10 -1750 руб. Дт26 Кт16 -717 руб. (Решение → 39036)

Заказ №38646

Задача.

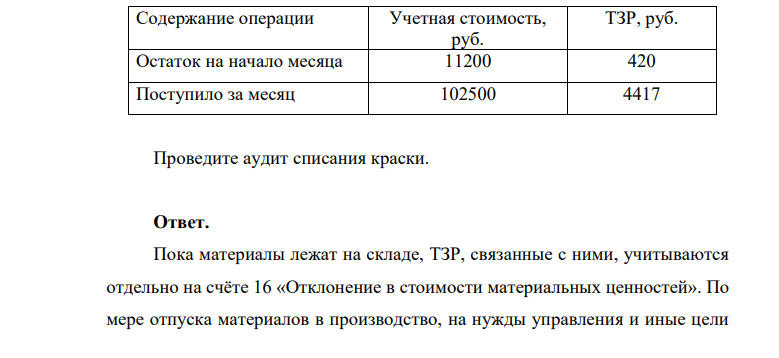

В декабре по требованиям накладным списана краска: - в основное производство 400 банок для окраски выпущенной продукции -спортзал – 20 банок для текущего ремонта -вспомогательное производство -10 банок. Бухгалтерией сделаны записи: Дт20 Кт10- 66450 руб. Дт26 Кт10 -3500 руб. Дт23 Кт 10 -1750 руб. Дт26 Кт16 -717 руб. По данным аналитического учета на счете 10 на 1 декабря числится 70 банок краски на общую сумму 11200 руб. На счете 16 -420 руб. Данные об остатках и поступлениях в декабре Содержание операции Учетная стоимость, руб. ТЗР, руб. Остаток на начало месяца 11200 420 Поступило за месяц 102500 4417 Проведите аудит списания краски.

Ответ.

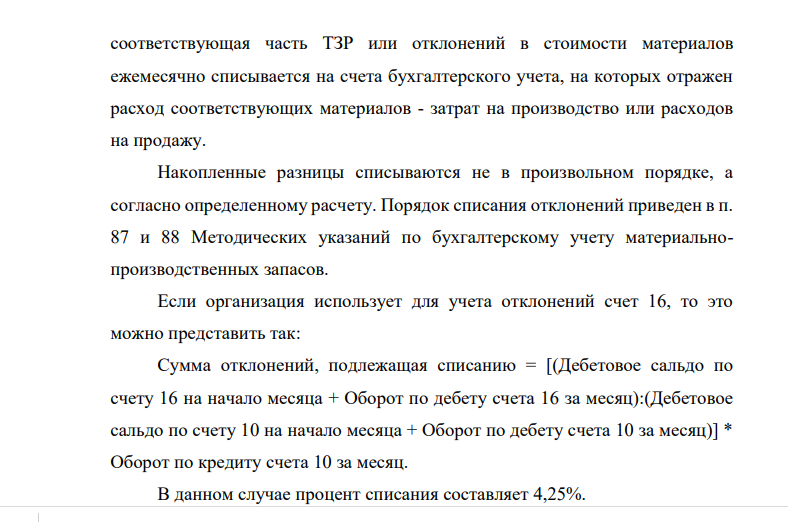

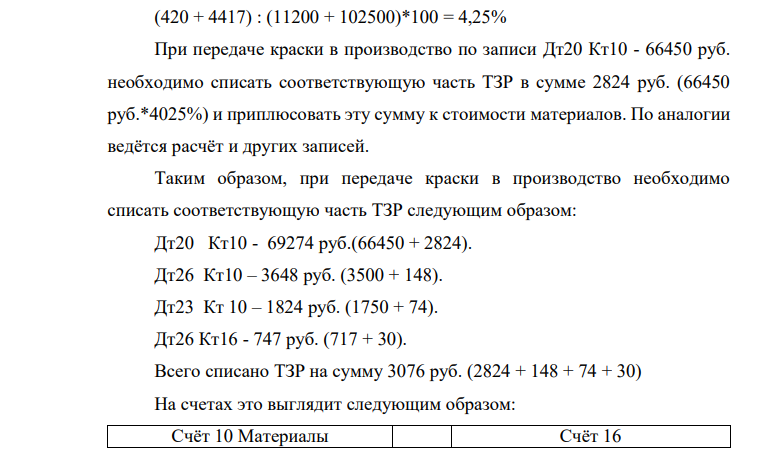

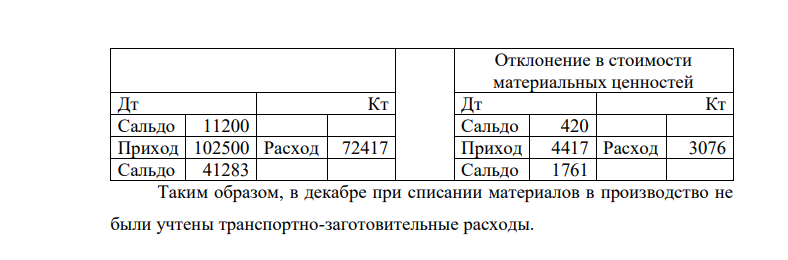

Пока материалы лежат на складе, ТЗР, связанные с ними, учитываются отдельно на счёте 16 «Отклонение в стоимости материальных ценностей». По мере отпуска материалов в производство, на нужды управления и иные цели 15 соответствующая часть ТЗР или отклонений в стоимости материалов ежемесячно списывается на счета бухгалтерского учета, на которых отражен расход соответствующих материалов - затрат на производство или расходов на продажу. Накопленные разницы списываются не в произвольном порядке, а согласно определенному расчету. Порядок списания отклонений приведен в п. 87 и 88 Методических указаний по бухгалтерскому учету материальнопроизводственных запасов. Если организация использует для учета отклонений счет 16, то это можно представить так: Сумма отклонений, подлежащая списанию = [(Дебетовое сальдо по счету 16 на начало месяца + Оборот по дебету счета 16 за месяц):(Дебетовое сальдо по счету 10 на начало месяца + Оборот по дебету счета 10 за месяц)] * Оборот по кредиту счета 10 за месяц. В данном случае процент списания составляет 4,25%. (420 + 4417) : (11200 + 102500)*100 = 4,25% При передаче краски в производство по записи Дт20 Кт10 - 66450 руб. необходимо списать соответствующую часть ТЗР в сумме 2824 руб. (66450 руб.*4025%) и приплюсовать эту сумму к стоимости материалов. По аналогии ведётся расчёт и других записей. Таким образом, при передаче краски в производство необходимо списать соответствующую часть ТЗР следующим образом: Дт20 Кт10 - 69274 руб.(66450 + 2824). Дт26 Кт10 – 3648 руб. (3500 + 148). Дт23 Кт 10 – 1824 руб. (1750 + 74). Дт26 Кт16 - 747 руб. (717 + 30). Всего списано ТЗР на сумму 3076 руб. (2824 + 148 + 74 + 30) На счетах это выглядит следующим образом: Счёт 10 Материалы Счёт 16 16 Отклонение в стоимости материальных ценностей Дт Кт Дт Кт Сальдо 11200 Сальдо 420 Приход 102500 Расход 72417 Приход 4417 Расход 3076 Сальдо 41283 Сальдо 1761 Таким образом, в декабре при списании материалов в производство не были учтены транспортно-заготовительные расходы.

- Новосёлы одного из домов г. Омска озеленили территорию около дома, высадив 120 деревьев. Приобрели ли жители дома право собственности на деревья?

- Построить область допустимых решений системы линейных неравенств 0 0 2 3 18 11 2 5 13 20 4 0 y x x y x y x y x y Решение Область допустимых решений представляет четырехугольник ABCD, представленный на рисунке 1.

- На озеленение города Н. бюджетом данного муниципального образования предусмотрено 7 % расходной части бюджета. Группа жителей города сочла, что этих средств не достаточно и выступила с инициативой проведения городского референдума по поводу увеличения размера ассигнований на эти цели и введения для этого дополнительного местного налога

- Прочтите описание преступного преступления. Проанализируйте личность преступников, мотивацию преступного поведения. Исследуйте механизм преступного поведения. Какие эффективные меры предупреждения аналогичных преступлений должны быть предприняты?

- Общим собранием АО «Вестник» было принято решение большинством от присутствующих акционеров об увольнении главного бухгалтера Ивановой С.П. в связи с несоответствием занимаемой должности. Генеральный директор общества был несогласен с решением, считая, что Иванова квалифицированный специалист, добросовестно выполняла свои обязанности.

- Военнослужащий прапорщик Д. В течение 2 лет систематически похищал комплектующие специальной техники, которая была вверена ему для исполнения должностных обязанностей. По данному факту было возбуждено уголовное дело, и прапорщик Д. Был привлечён к уголовной ответственности.

- В уставе сельского поселения А. предусмотрено, что представительный орган поселения А. состоит из восьми депутатов, из них семь избираются по семи одномандатным избирательным округам, а один — по единому избирательному округу, территорией которого является вся территория сельского поселения.

- В российское ОАО "Титаник" обратился гражданин Польши Ковальски с целью трудоустройства. Объявление о вакансии было опубликовано в газете "Работа для вас". Генеральный директор ОАО после длительных переговоров заключил с ним трудовой договор в соответствии с российским законодательством.

- АО «Гефест» (поставщик) по договору поставки от 11 января 2017 года поставило ООО «Берег» (покупатель) мебель. Договором поставки предусматривалась оплата поставленного товара не позднее 1 февраля 2017 года.

- Некоторая компания имеет четыре сбытовые базы и четыре заказа, которые необходимо доставить различным потребителям. Складские помещения каждой базы вполне достаточны для того, чтобы вместить один из этих заказов.

- Между ООО «Ромашка» и ИП Васильков был заключен договор купли-продажи недвижимого имущества, по которому ООО «Ромашка» приобрело имущество в свою собственность, срок оплаты установлен – 5 лет. Через некоторое время ООО «Ромашка» стало учредителем ООО «Поляна».

- Волкова прожила в законном браке более пяти лет. детей в это период не было. На этой почве муж Волковой обратился в суд 10 января 2001г., с заявлением о расторжении брака, который был расторгнут 20 января 2001г., а 8 августа 2001г. Волкова родила сына.

- Составить экономико-математические модели задач. Сельскохозяйственное предприятие может произвести закупку техники четырех марок для выполнения трех видов работ. Производительность техники, общий объем работ и стоимость каждого трактора приведены в таблице.

- Необходимо провести экономическую оценку инвестиционных проектов и выбрать наиболее приемлемый проект (свой выбор обосновать). Для экономической оценки инвестиционного проекта следует рассчитать