ЗАО А отгрузило покупателю ЗАО Б товары, договорная стоимость которых составила 295 000 руб. Покупная стоимость отгруженных товаров 150 000 руб. (Решение → 4358)

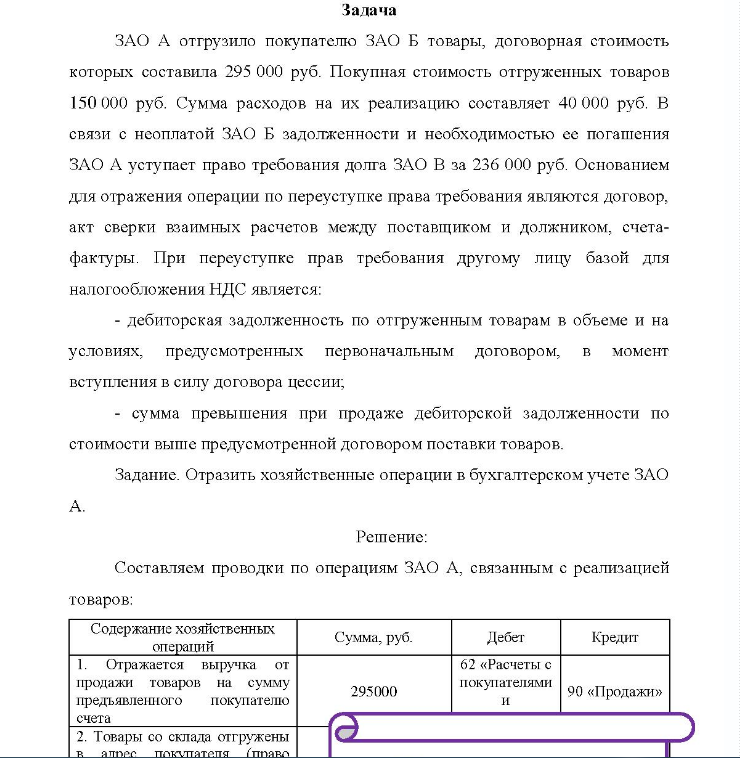

Задача ЗАО А отгрузило покупателю ЗАО Б товары, договорная стоимость которых составила 295 000 руб. Покупная стоимость отгруженных товаров 150 000 руб. Сумма расходов на их реализацию составляет 40 000 руб. В связи с неоплатой ЗАО Б задолженности и необходимостью ее погашения ЗАО А уступает право требования долга ЗАО В за 236 000 руб. Основанием для отражения операции по переуступке права требования являются договор, акт сверки взаимных расчетов между поставщиком и должником, счета- фактуры. При переуступке прав требования другому лицу базой для налогообложения НДС является: - дебиторская задолженность по отгруженным товарам в объеме и на условиях, предусмотренных первоначальным договором, в момент вступления в силу договора цессии, - сумма превышения при продаже дебиторской задолженности по стоимости выше предусмотренной договором поставки товаров. Задание. Отразить хозяйственные операции в бухгалтерском учете ЗАО A.

Решение:

Составляем проводки по операциям ЗАО А, связанным с реализацией товаров; Содержание хозяйственных операций Сумма, руб. Дебет Кредит 1. Отражается выручка от продажи товаров на сумму предъявленногопокупателю счета 2. Товары со склада отгружены апрес покупателя (права 295000 62 «Расчеты с покупателями и 90 «Продажи»

- Дайте заключение о качестве неразделанных сардинелл пряного посола, если в каждой единице выборки, отобранной от четырех ведер по 20 кг, обнаружено, что 3 кг рыб имеют длину 15—17 см, остальные имеют среднюю длину 25—30 см. Поверхность рыбы чистая, но со сбитой чешуей. Одна рыба имеет повреждение жаберных крышек, два 267 267 срыва кожи площадью 0,8 и 0,6 см соответственно; вкус и запах приятные.

- Дайте заключение о качестве сельди соленой неразделанной Атлантическая с содержанием жира 10%, соли — 11%, если в бочке (масса нетто — 150 кг) обнаружена рыба, имеющая подкожное пожелтение жира, не проникшее в толщу мяса, слабый запах окислившегося жира; 20 кг рыб со слегка лопнувшим брюшком. Определите вид сельди по содержанию жира и соли. Можно ли реализовать данную рыбу? Ваши действия как т овароведа?

- Производные тиоамида изоникотиновой кислоты. Этионамид.

- В магазин с птицефабрики поступила партия яиц с маркировкой С-1 в количестве 30 коробок по 360 штук в каждой. При приемке обнаружены две поврежденные коробки. При оценке качества в среднем образце обнаружено 27 штук яиц с микротрещинами, 38 штук — массой по 52— 54 г, остальные яйца имели массу по 55—57 г.

- В магазин поступила партия сыра круглого Голландский в количестве 65 ящиков по 15 головок в каждом. Масса головки — 2 кг. При оценке качества выявлено, что он имеет хорошие внешний вид, вкус и запах с наличием слабой горечи, тесто слегка резиновое, рисунок неравномерный.

- ЗАО А (продавец) отгрузило ЗАО Б (покупатель) товар, упакованный в пластмассовые ящики, которые согласно договору в обязательном порядке должны быть возвращены ЗАО А, но право собственности переходит в ЗАО Б. Б. Стоимость отгруженного товара составила 35 400 руб. (в том числе НДС 5 400 руб. ), а его фактическая себестоимость 27 000 руб. залоговая стоимость пластмассовых ящиков установлена в размере их фактической себестоимости - 4 000 руб.

- В магазин поступила партия нефасованного нежирного творога в количестве 460 кг в ведрах по 10 кг в каждом. При оценке качества выявлено, что творог имеет рассыпчатую консистенцию, кисломолочные со слабой горечью вкус и запах, на нейтрализацию кислот в 5 г. творога пошло 13,3 мл 0,1Н раствора NaOH. Укажите размер выборки и массу объединенной пробы, которые нужно отобрать.

- Сколько целых длин волн де Бройля уложится на длине пятой орбиты возбужденного электрона в атоме водорода?

- Рассматриваются 2 альтернативных инвестиционных проекта А и Б, срок реализации которых – 3 года. Оба проекта характеризуются равными размерами инвестиций и ценой капитала равной 8%. Исходные данные представлены в таблице. Единица измерения данных в таблице - в млн. руб.

- Ширина запрещенной зоны полупроводника равна . На сколько увеличили его температуру от , если удельное сопротивление уменьшилось в раза?

- Имеются следующие данные по инвестиционному проекту. Первоначальный капитал в проект равен 20 млн. руб. Цена источников финансирования составляет 10%. Денежные поступления от инвестиционного проекта в первый год составят 4 млн. руб., во второй – 8 млн. руб., в третий – 12 млн. руб., в четвертый – 5 млн. руб. Определить чистую текущую стоимость.

- Давление света с длиной волны , падающего нормально на черную поверхность на зачерненную поверхность, равно . Определить число фотонов, падающих за время на площадь этой поверхности.

- ) Анализируются два альтернативных проекта А и Б, срок их реализации – 4 года, цена капитала – 12%. Величина необходимых инвестиций составляет: для проекта А- 50 млн. руб., для проекта Б – 55 млн. руб. Чистые годовые денежные поступления для проекта А за 4 года соответственно составят: 27; 27; 22; 22. Чистые годовые денежные поступления для проекта Б за 4 года соответственно составят: 35; 37; 37; 25.

- Записать функцию распределения Максвелла по одной из проекций скорости для молекул идеального газа. Показать, что среднее значение этой скорости равно нулю.