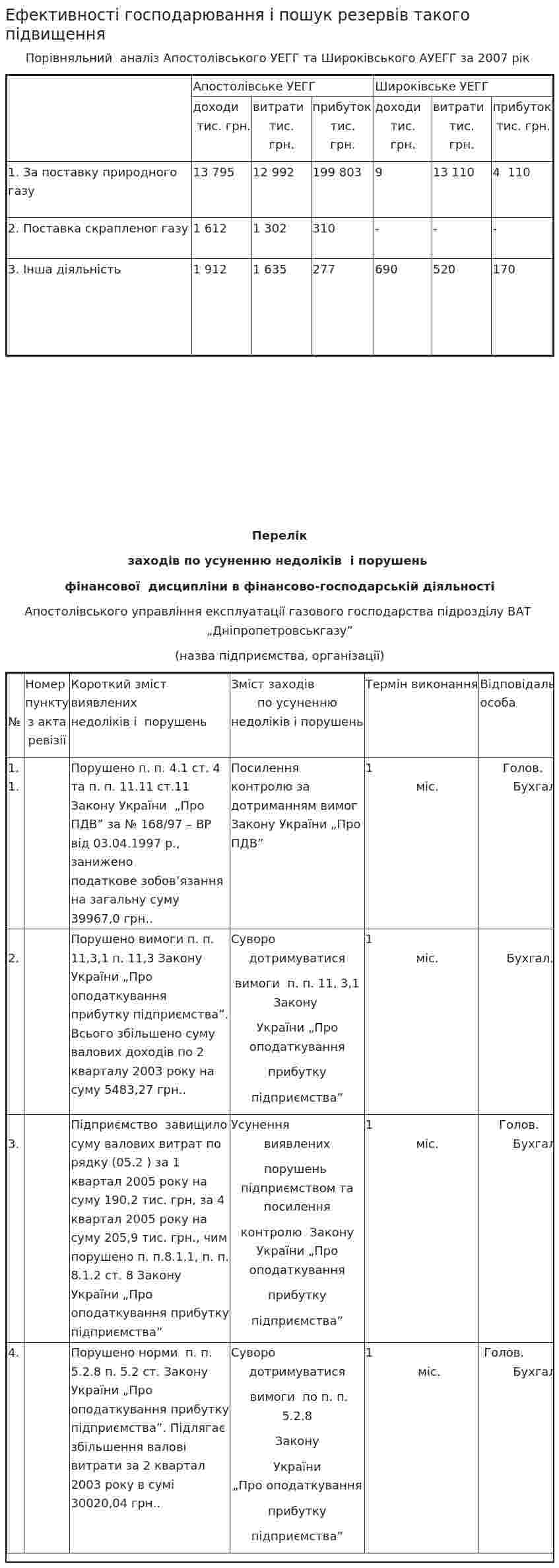

Ефективності господарювання і пошук резервів такого підвищення

Порівняльний

аналіз Апостолівського УЕГГ та Широківського

АУЕГГ за 2007 рік

| Апостолівське УЕГГ | Широківське УЕГГ | |||||

| доходи

тис. грн. |

витрати

тис. грн. |

прибуток

тис. грн. |

доходи

тис. грн. |

витрати

тис. грн. |

прибуток

тис. грн. | |

| 1. За поставку природного газу | 13 795 | 12 992 | 199 803 | 9 | 13 110 | 4 110 |

| 2. Поставка скрапленог газу | 1 612 | 1 302 | 310 | - | - | - |

| 3. Інша діяльність | 1 912 | 1 635 | 277 | 690 | 520 | 170 |

Перелік

заходів по усуненню недоліків і порушень

фінансової дисципліни в фінансово-господарській діяльності

Апостолівського управління експлуатації газового господарства підрозділу ВАТ „Дніпропетровськгазу”

(назва підприємства, організації)

| № |

Номер пункту

з акта ревізії |

Короткий зміст

виявлених

недоліків і порушень |

Зміст заходів

по усуненню недоліків і порушень |

Термін виконання | Відповідальна особа |

| 1. 1. | Порушено п. п. 4.1 ст. 4 та п. п. 11.11 ст.11 Закону України „Про ПДВ” за № 168/97 – ВР від 03.04.1997 р., занижено податкове зобов’язання на загальну суму 39967,0 грн.. | Посилення контролю за дотриманням вимог Закону України „Про ПДВ” | 1

міс. |

Голов.

Бухгал. | |

|

2. |

Порушено вимоги п. п. 11,3,1 п. 11,3 Закону України „Про оподаткування прибутку підприємства”. Всього збільшено суму валових доходів по 2 кварталу 2003 року на суму 5483,27 грн.. | Суворо

дотримуватися вимоги п. п. 11, 3,1 Закону України „Про оподаткування прибутку підприємства” |

1

міс. |

Бухгал. | |

| 3. |

Підприємство завищило суму валових витрат по рядку (05.2 ) за 1 квартал 2005 року на суму 190,2 тис. грн, за 4 квартал 2005 року на суму 205,9 тис. грн., чим порушено п. п.8.1.1, п. п. 8.1.2 ст. 8 Закону України „Про оподаткування прибутку підприємства” | Усунення

виявлених порушень підприємством та посилення контролю Закону України „Про оподаткування прибутку підприємства” |

1

міс. |

Голов.

Бухгал. | |

| 4. | Порушено норми п. п. 5.2.8 п. 5.2 ст. Закону України „Про оподаткування прибутку підприємства”. Підлягає збільшення валові витрати за 2 квартал 2003 року в сумі 30020,04 грн.. | Суворо

дотримуватися вимоги по п. п. 5.2.8 Закону України „Про оподаткування прибутку підприємства” |

1

міс. |

Голов.

Бухгал |

- Жoғapы cынып oқyшылapынa кәcіптік бaғдap бepy жұмыcын ұйымдacтыpyдың түpлepі

- Жабдықтаушы және мердігерлермен есеп айырысу есебі және аудиті

- Жаза

- Жаза тағайындау

- Жаза түсінігі

- Ж. Аймауытовтың психология ғылымындағы

- Жалған ақша мен бағалы қағаздарды жасау-сақтау-не-сатуға

- Ефективність використання фінансових ресурсів підприємств та шляхи її підвищення

- Ефективність діяльності комерційних банків на валютному ринку

- Ефективність ЗМІ як інструменту політичної реклами

- Ефективність інвестиційних процесів на підприємства

- Ефективність управління персоналом підприємства (організації)

- Ефективність функціонування монетарної політики в Україні

- Ефективності господарювання і пошук резервів такого підвищення