Проверка соблюдения нормативных актов при проведении аудита

Правилом (стандартом)

аудиторской деятельности в Российской

Федерации «Проверка соблюдения

нормативных актов при

При проведении проверки бухгалтерской отчетности аудитор обязан установить соответствие финансовых или хозяйственных операций экономического субъекта действующим в Российской Федерации нормативным актам, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудиторская организация не несет ответственности за невыполнение руководством экономического субъекта и его экономическими и производственными подразделениями требований нормативных актов Российской Федерации. При проверке соблюдения нормативных актов экономическим субъектом аудитор должен установить:

- обеспечивается ли персонал экономического субъекта необходимыми нормативными актами по бухгалтерскому учету и налогообложению;

- привлекаются ли специалисты аудиторских и юридических организаций для получения работниками экономического субъекта необходимых консультаций по бухгалтерскому учету, налогообложению и применению хозяйственного и иного законодательства Российской Федерации;

- разработаны ли внутренние рабочие документы, определяющие учетную политику, схемы документооборота и визирования совершаемых хозяйственных и финансовых операций, установлен ли контроль за их соблюдением;

- осуществляется ли предварительный контроль законности планируемых крупных сделок с обязательным участием юриста, а также с выработкой решения по отражению планируемой сделки в учете и порядке ее налогообложения.

При планировании проверки аудитор учитывает особенности проверяемого экономического субъекта, определяет требования законодательства, которым должна соответствовать деятельность этого субъекта, а также степень выполнения этих требований экономическим субъектом. Аудитор обязан обратить особое внимание на те нормативные акты, невыполнение которых может стать причиной прекращения или приостановления деятельности экономического субъекта. В этой связи аудитору необходимо:

- изучить имеющуюся информацию и нормативно-правовую базу, касающуюся экономического субъекта;

- получить у руководителей экономического субъекта сведения о приемах и методах, используемых им для обеспечения выполнения требований нормативных актов;

- обсудить с руководством экономического субъекта спорные вопросы, неоднозначно решенные в нормативных актах и имеющие существенное значение для оценки результатов аудиторской проверки;

- проверить наличие документов о регистрации экономического субъекта, необходимых лицензий и других документов, при отсутствии которых проверяемый экономический субъект не вправе осуществлять хозяйственную и финансовую деятельность.

Если аудитор пришел

к выводу, что руководство экономического

субъекта и работники экономических

служб причастны к фактам невыполнения

требований нормативных документов

по бухгалтерскому учету и налогообложению,

он обязан сообщить об этом высшему

органу управления экономического субъекта.Факты

невыполнения требований нормативных

актов должны быть учтены аудитором при

составлении аудиторского заключения.

ЦЕЛИ ПРИМЕНЕНИЯ АНАЛИТИЧЕСКИХ ПРОЦЕДУР

НА РАЗЛИЧНЫХ СТАДИЯХ АУДИТА

Аналитические процедуры и целые методики экономического анализа проводятся на всех этапах аудиторской проверки.

Цель применения

аналитических процедур при общей

проверке финансовых отчетов состоит

в оказании помощи аудитору в формировании

его обоснованного

а) изучить деятельность экономического субъекта и выявить основные воздействующие на нее факторы;

б) оценить финансовое положение экономического субъекта и перспективы непрерывности его деятельности;

в) выявить факты искажения бухгалтерской отчетности;

г) обеспечить сокращение числа детальных аудиторских процедур;

д) обеспечить методический инструментарий тестирования в целях получения ответов на возникшие вопросы.

Аналитические процедуры

могут выполняться на протяжении

всего процесса аудита – на этапах

планирования, непосредственного проведения

аудиторской проверки, завершения аудита

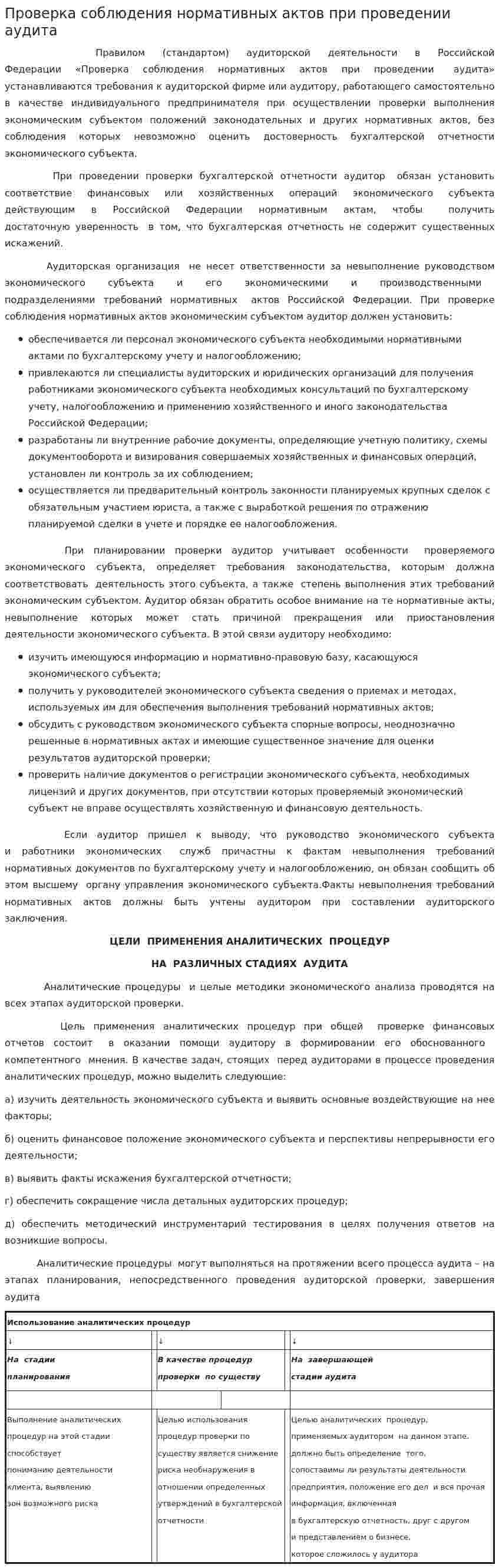

| Использование аналитических процедур | |||||||

| ↓ | ↓ | ↓ | |||||

| На

стадии

планирования |

В

качестве процедур

проверки по существу |

На

завершающей

стадии аудита | |||||

| Выполнение аналитических процедур на этой стадии способствует пониманию деятельности клиента, выявлению зон возможного риска | Целью использования процедур проверки по существу является снижение риска необнаружения в отношении определенных утверждений в бухгалтерской отчетности | Целью аналитических процедур, применяемых аудитором на данном этапе, должно быть определение того, сопоставимы ли результаты деятельности предприятия, положение его дел и вся прочая информация, включенная в бухгалтерскую отчетность, друг с другом и представлением о бизнесе, которое сложилось у аудитора | |||||

- Проверка составления и исполнения сметы доходов и расходов бюджетного учреждения

- Проверка состояния кассовой дисциплины

- Проверка учета и сохранности денежных средств и денежных документов

- Проверка учета кассовых операций

- Проверка формирования доходов организации

- Проверки налоговых деклараций

- Проверочная закупка не доказывает факта сбыта наркотических средств

- Проверка показаний на месте

- Проверка полноты и своевременности расчетов с поставщиками и подрядчиками

- Проверка правильности отнесения обьекта к основным средствам

- Проверка правильности постановки на налоговый учёт физических лиц

- Проверка расчетов с поставщиками и подрядчиками

- Проверка СИЗОД №1,2

- Проверка сложных параметрических гипотез