В сентябре 2017г. в результате проведенной инвентаризации на одном из складов ОАО «Мираж» была обнаружена недостача 15 мешков с цементом. Балансовая стоимость одного мешка – 190 руб., а рыночная стоимость на момент обнаружения недостачи – 240 руб. (Решение → 39026)

Задание.

В сентябре 2017г. в результате проведенной инвентаризации на одном из складов ОАО «Мираж» была обнаружена недостача 15 мешков с цементом. Балансовая стоимость одного мешка – 190 руб., а рыночная стоимость на момент обнаружения недостачи – 240 руб. Руководитель издал приказ, согласно которому рыночная стоимость пропавшего цемента взыскивается с заведующего складом Сергиенко О.В. Ежемесячная зарплата Сергиенко О.В. – 35500 руб. На иждивении двое детей. Правомерны ли действия руководителя организации? Обоснуйте со ссылкой на нормативные документы. Отразите данную ситуацию в учете организации.

Ответ.

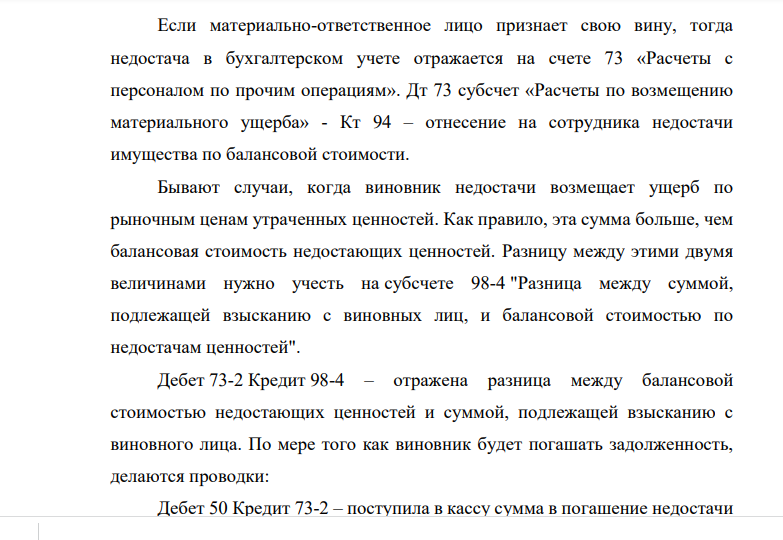

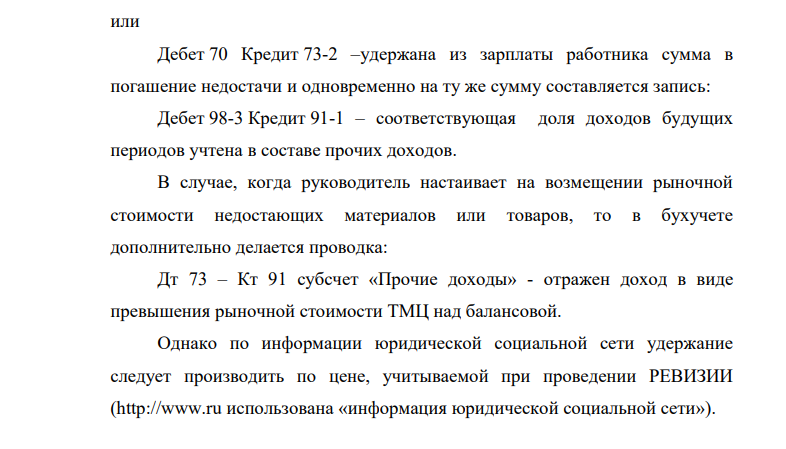

Недостача по учётной цене составляет 2850 руб. (15 меш.*190 руб.). Недостача по рыночной цене составляет 3600 руб. (15 меш.*240 руб.). Возмещение урона с виновника производится на основании распоряжения руководителя (ст. 248 ТК). Срок для него — месяц с момента возникновения недостачи. Если руководитель пропустил этот срок, что-либо получить возможно только через суд, а изъятие из зарплаты сотрудника — незаконны (даже если тот и виноват). Приказ о взыскании компенсации с работника пишется главой организации. 17 Если материально-ответственное лицо признает свою вину, тогда недостача в бухгалтерском учете отражается на счете 73 «Расчеты с персоналом по прочим операциям». Дт 73 субсчет «Расчеты по возмещению материального ущерба» - Кт 94 – отнесение на сотрудника недостачи имущества по балансовой стоимости. Бывают случаи, когда виновник недостачи возмещает ущерб по рыночным ценам утраченных ценностей. Как правило, эта сумма больше, чем балансовая стоимость недостающих ценностей. Разницу между этими двумя величинами нужно учесть на субсчете 98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей". Дебет 73-2 Кредит 98-4 – отражена разница между балансовой стоимостью недостающих ценностей и суммой, подлежащей взысканию с виновного лица. По мере того как виновник будет погашать задолженность, делаются проводки: Дебет 50 Кредит 73-2 – поступила в кассу сумма в погашение недостачи или Дебет 70 Кредит 73-2 –удержана из зарплаты работника сумма в погашение недостачи и одновременно на ту же сумму составляется запись: Дебет 98-3 Кредит 91-1 – соответствующая доля доходов будущих периодов учтена в составе прочих доходов. В случае, когда руководитель настаивает на возмещении рыночной стоимости недостающих материалов или товаров, то в бухучете дополнительно делается проводка: Дт 73 – Кт 91 субсчет «Прочие доходы» - отражен доход в виде превышения рыночной стоимости ТМЦ над балансовой. Однако по информации юридической социальной сети удержание следует производить по цене, учитываемой при проведении РЕВИЗИИ (http://www.ru использована «информация юридической социальной сети»). 18 Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ), чего в данном случае не наблюдается. В соответствии со ст. 138 ТК РФ предельный размер удержаний из заработной платы работника при каждой отдельной выплате составляет 20 процентов. При этом размер удержаний из заработной платы исчисляется из суммы, оставшейся после удержания налогов (ст. 99 Закона об исполнительном производстве) При наличии у работника двоих детей налоговая база для исчисления НДФЛ составляет 34100 руб. (34100 – 1400*2), сумма НДФЛ составляет 4433 руб. В данном случае 50% от заработной платы работника составляют 17750 руб. (35500*50%). После удержания НДФЛ остаётся сумма 29667 руб. (34100 – 4433), 50% которой составляют 14833 руб. (29667*50%) Сумм недостачи 2850руб. не превышает установленной нормы удержаний, следовательно с заведующего складом Сергиенко О.В. вправе удержать недостачу в сумме 2850 руб. единовременно. Журнал хозяйственных операций по отражению недостачи цемента Корреспонденция счетов Сумма, руб. Содержание операции Дебет Кредит 94 10 2850 Выявлена недостача 94 68 570 Восстановлен НДС, относящийся к сумме недостачи (2850*20%) 73/2 94 2850 Недостача отнесена на материальноответственное лицо 70 73/2 2850 Недостача удержана из зарплаты работника Таким образом, действия руководителя организации по взысканию недостачи по рыночной стоимости пропавшего цемента с заведующего складом Сергиенко О.В. неправомерны.

- ПАО «Металлург» 1 марта 2017 г. заключило с автомобильным заводом договор мены, согласно которому ПАО «Металлург» обязалось отгрузить заводу листовой металлопрокат, а завод обязался передать за указанную продукцию определенное количество автомобилей. После исполнения ПАО «Металлург» своих обязательств по передаче металлопроката заводу, стороны 3 апреля 2017 г. заключили соглашение, согласно которому завод вместо передачи автомобилей по договору от 1 марта 2017 г. должен был перечислить ПАО «Металлург» в счет стоимости переданного металлопроката соответствующую денежную сумму.

- Существуют ли какие-либо особые правила трудоустройства иностранных работников в России? Распространяются ли на граждан Беларуси подобные правила? Обязан ли работодатель принимать на работу любого обратившегося к нему с целью трудоустройства на вакансию, о которой было заявлено в средствах массовой информации?

- В российское ОАО "Титаник" обратился гражданин Польши Ковальски с целью трудоустройства. Объявление о вакансии было опубликовано в газете "Работа для вас". Генеральный директор ОАО после длительных переговоров заключил с ним трудовой договор в соответствии с российским законодательством.

- АО «Гефест» (поставщик) по договору поставки от 11 января 2017 года поставило ООО «Берег» (покупатель) мебель. Договором поставки предусматривалась оплата поставленного товара не позднее 1 февраля 2017 года.

- Некоторая компания имеет четыре сбытовые базы и четыре заказа, которые необходимо доставить различным потребителям. Складские помещения каждой базы вполне достаточны для того, чтобы вместить один из этих заказов.

- Между ООО «Ромашка» и ИП Васильков был заключен договор купли-продажи недвижимого имущества, по которому ООО «Ромашка» приобрело имущество в свою собственность, срок оплаты установлен – 5 лет. Через некоторое время ООО «Ромашка» стало учредителем ООО «Поляна».

- Волкова прожила в законном браке более пяти лет. детей в это период не было. На этой почве муж Волковой обратился в суд 10 января 2001г., с заявлением о расторжении брака, который был расторгнут 20 января 2001г., а 8 августа 2001г. Волкова родила сына.

- Для транспортной задачи, заданной матрицей перевозок, составить математическую модель (сформулировать ЗЛП). Решить задачу средствами MS Excel.

- При оформлении на работу в дистанцию пути монтером пути Шуткову в отделе кадров дополнительно к трудовому договору предложили заполнить бланк заявления, в котором говорилось, что он согласен на выполнение любой работы в условиях чрезвычайных обстоятельств и не возражает против задержки заработной платы на срок до трех месяцев, если это произошло по уважительным причинам. Правомерны ли действия работодателя, что считается принудительным трудом по ТК РФ?

- Средствами MS Excel решить задачу линейного программирования и решить эту же задачу при условии целочисленности решения. L(x) 5x1 4x2 3x3 6x4 max 0, 1,2,3,4 1 6 2 3 4 1 1 14 2 2 3 3 4 2 1 21 2 3 2 4 3 xi i x x x x x x x x x x x x

- ОАО «Агрегат» произвел выброс химикатов в атмосферу. В городе были отмечены случаи обострения некоторых заболеваний.

- В трех базах А1, А2, А3 имеется однородный груз в количестве а1 т, а2 т и а3 т. Полученный груз требуется перевезти в пять пунктов: в пункт В1 – b1 т, в пункт В2 - b2 т, в пункт В3 - b3 т, в пункт В4 - b4 т, в пункт В5 - b5 т. Затраты на перевозку груза между пунктами поставок и потребления заданы матрицей тарифов С, где Cij – стоимость перевозки 1 т груза от поставщика i (i=1,2,3) к потребителю J (j=1,2,3,4,5), в тыс. руб.

- Дана задача линейного программирования. Составить двойственную ей задачу. Найти оптимальные решения обеих задач, решение одной из них найти графически, решение ей двойственной – используя теоремы двойственности. L(x) 4x1 3x2 max 1 0, 2 0 5 1 3 2 30 1 3 2 12 1 7 2 14 2 1 2 3 x x x x x x x x x x

- Для производства различных изделий А и В используются три вида сырья. На изготовление единицы изделия А требуется затратить сырья первого вида а1 кг, сырья второго вида - а2 кг, сырья третьего вида - а2 кг. На изготовление единицы изделия В требуется затратить сырья первого вида b1 кг, сырья второго вида - b2 кг, сырья третьего вида - b3 кг.